����10��15���_ʼ����ָ��؛������300�F(xi��n)؛ָ��(sh��)����ˮ�����_ʼ���m(x��)�߸ߣ��Ј�����ʧ��5����֮�õ��ڬF(xi��n)�����C���ٴγ��F(xi��n)���Ȼ����ͨ�^�P��ȥ�^������@���ڬF(xi��n)�����C���ij��F(xi��n)���]���������������Y����P(gu��n)ע�������Ј����˵ı��F(xi��n)����ĮȻ������@�͞������������˺ܴ�IJ������g�c�^���S��Ļ؈����档���Č���150�fԪ���Y��Ҏ(gu��)ģ������ӑՓ�ڬF(xi��n)�����Ŀ����ԣ����ݾ�һ���ڬF(xi��n)�����Č��P�����������

����Ŀǰ��������M(j��n)�й�ָ��؛�Č��H�����r��Ҫ��Q�Ć��}��Ҫ�Ѓɂ���һ���Y����������Ҳ������؛��λ��(y��ng)�����ӵĽY(ji��)���(zh��n)�������������ǬF(xi��n)؛��λ�ĽM�Ϙ�(g��u)���������

������һ���Y������Ć��}���ֻҪ�������ĽY(ji��)���(zh��n)����ܶ�ס��؛�����}�Ϳ��Խ�Q�������ڬF(xi��n)�r��10��15��ͻȻ�g�U�������C�����F(xi��n)���������O(sh��)�����Y���ڮ�(d��ng)������14��45�֮�(d��ng)��؛��ˮ50�c��λ���_�}������֮�����ڃr��ʼ�K���Ք������]��ƽ�}�@�����x���C����������؛��λ��Ҫһֱ���ֳւ}�����@���g��ָ�ăr�ӏ�15���_�}�r��3370�c���������11��5�ճ��F(xi��n)��3630�c���c����������Ҫ����260�c�ăr�ӡ�10��15���u��һ����ָ�ϼs��Ҫռ�ñ��C��18.2�f��18%�ı��C����������11��5������������c�r�ĸ���̝�p��7.8�fԪ��������������鼤���ϝq�mȻ��(chu��ng)�����������g���������ͬ�rҲ���Y���������˸��ߵ�����(zh��n)�����������к��m(x��)�Y(ji��)���(zh��n)����֧�ֱ��C���ܲ�������

�����ڶ������}������F(xi��n)؛��λ�Ę�(g��u)����������ڜ���300�F(xi��n)؛ֻ��ָ��(sh��)����ֱ�ӽ��ף������Ҫͨ�^���N��ʽȥģ�M��������(d��ng)�¿�����������Ͷ�������ֻ��ETF������������ָ����֮���҂��͌����NETF�ĽM���M(j��n)���^�о��͜y�������Y(ji��)Փ��60%���ص���100(159901,�����)ETF�c40%���ص����C50ETF����ģ�M����ѵĸ�ۙЧ������С�ĸ�ۙ�`��������ڮ�(d��ng)ǰ���m�ӽ�100�c���������g�������У��@�N��ۙ�`������Ժ������������������������a(ch��n)��Ӱ������

������Q�����σɂ����}��������150�f���Y��Ҏ(gu��)ģ�������ӑՓ���w�����IJ���������������

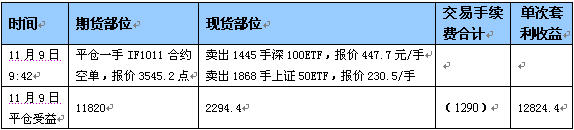

������11��8����11��9�յ����������P�ݾ�

������һ��ҪӑՓ�Ć��}���������������J(r��n)������c�ǿ��Խ��ܵ��������g�����10��26�ձP�г��F(xi��n)�^130�c����ˮ����@�������ֹ�����ֵ������������100�c������������δ���������3%�����������ۺ��껯���������ஔ(d��ng)�ߵġ������@�N�C��߀�Ƿ�����F(xi��n)��������в��ö�֪�����������Ҫ�_����������������c���������g���҂����ܲ��M(j��n)����������������@һ�r�c����҂������о���������������(j��)���r���顢�P��׃�������Լ��vʷ��(sh��)��(j��)�y(t��ng)Ӌ���_������11��8����P����������҂��x����9�c35����������r����62�c�ĕr���p߅�_�}���������(d��ng)�rӋ�����Փ����؛��Փ��r��(y��ng)��2.62�c�������׳ɱ���18��ָ��(sh��)�c�������62�c�pȥ20.62�c�������41.38�c�����@�����҂��˴�����������A(y��)�������������

�����ڶ���ҪӑՓ�Ć��}�Dz�����(x��)��(ji��)�������؛��λ�����������11��8��9�c35��11�ºϼs��r3584.6�c������һ�ֺϼs������C��18%Ӌ�㣬���豣�C���193568.4Ԫ��������ϼs�rֵ1075380Ԫ��������c��ͬ�r���������Ҫ����1075380Ԫ�ĬF(xi��n)؛�^����������������f������ʹ��60%����100ETF�c40%���C50ETF���t��ُ�I645228Ԫ����100ETF�c430152Ԫ�����C50ETF���9�c35�֕r��ÿ�֣�100�ݣ���100ETF��r446.5Ԫ�������ÿ�֣�100�ݣ����C50ETF��r230.2Ԫ�����˵õ���������ĬF(xi��n)؛�^�����������Ҫُ�I1445.08����100ETF�c1868.6�����C50ETF������ȡ���õ�645192.5Ԫ����100ETF�^����������c430013.6Ԫ�����C50ETF�^��������Ӌ1075206.1Ԫ�ĬF(xi��n)؛��λ����cĿ��(bi��o)���õ�1075380Ԫ���172.9.4Ԫ���`���0.016%�����������Ժ����������

���������^�罨���ꮅ����u��

����ռ���Y�����؛��λ193568.4Ԫ�����F(xi��n)؛��λ1075206.1Ԫ����Ӌ1268774.5Ԫ����������150�fԪ���Y��Ҏ(gu��)ģ�������t߀��231225.5Ԫ���ڽY(ji��)���(zh��n)����~����������܉���ܽ�ֹ��11��19�ս�����ǰ��ָ�ϝq21.5%���L(f��ng)�U���������(y��ng)ԓ�f�ѽ�(j��ng)���ȫ��������~���^�����±���ʾ��

�����~���^������

����11��9����P9�c42�֡��ڬF(xi��n)�r���Ք���19.3�c����������������ѽ�(j��ng)�_(d��)��20�c����������˕r���x���p߅ƽ�}�@���x����������һ�������C������ͬ�rҲ�����^�m(x��)���ւ}λ�ȴ��r����M(j��n)һ���Ք�������x��Y(ji��)��������������ô���P(gu��n)�IJ����c�������±���ʾ��

���P(gu��n)�����c����

�������ϱ���ʾ��ռ��126.8�f���ҵ��Y������������(n��i)�@�õ����������12824.4Ԫ������δ�������1.01%����������������Ռ����@�ø��ߵ�����������������ǰƽ�}�ĺ�̎���ǿ����^�m(x��)����һ�������C���������w��ƽ�}�r�C�c���������Ҫ����(j��)�P���Լ������׃�����w���������

������ָ��؛���ڬF(xi��n)��������һ�N������(w��n)�����������ȫ��Ͷ�Y���Էdz��m���L(f��ng)�Uƫ�ó̶ȵ͵��Y����������ָ�������еĕr������������F(xi��n)�ˌ���һ�������ҵ������C������(d��ng)�r�ܶ���֪���X�ęC��(g��u)�c�Y���ѽ�(j��ng)�_ʼ�Lԇ����������������Ǐ�5����Ѯ�_ʼ�����������Y��(j��ng)�v���B�m(x��)5���µĵȴ�������к��o�C�����@���g�е��Y���D(zhu��n)��(zh��n)��Ʒ��������е�ֱ��ȥ����Ͷ�C��ֱ��10����Ѯ�Ј��ѽ�(j��ng)�߳���߅�������ٴγ��F(xi��n)�����C���������@���r���c��߅�������ٍ�X�������������������uʧȥ�����������Ȼ�����@�N�F(xi��n)��Ҫ�^(q��)�e��������������������ڶ��ڃ�(n��i)�@���S���������Y�����f���������������������������L(f��ng)�U������������@�÷�(w��n)����ֵ���Y�����f������ָ����߀�Ǻܲ��e���x���������

������һ���������Ј��ı��F(xi��n)Ҳ�C�������҂����Y���Ј�߀���]�г��쵽�ѽ�(j��ng)ʧȥ�����C��������߿���˲�r�g���������g�������A�Ρ������ڽ����L��һ�Εr�ڃ�(n��i)���������ڹ�Ʊ�F(xi��n)؛�Ј��c��ָ��؛�Ј����Ј�Ҏ(gu��)ģ�������ƶ����������c�ߵȲ��ஔ(d��ng)?sh��)ėl���£��S���������������߀���д����������C�����F(xi��n)��������˽��h���L(f��ng)�Uƫ�ó̶ȵ͵��Ј�Ͷ�Y�߿��ѹ�ָ��؛���������������Y��(w��n)����ֵ��һ�N����ȥ�����������